本年当局处事告诉中明了提及“致力打好达成修军一百年斗争倾向攻坚战”,“加快兴盛新质战争力”,“抓好戎行设备‘十四五’谋划收官”,“加紧施行国防兴盛巨大工程,加快胀动搜集新闻系统设备”。

“十四五”时刻是军工行业迈入国防设备更新换代的要害阶段,也是相接2035年国防和戎行摩登化倾向。

军工设备的采购形式大致根据5年企图的节律,即前三年告竣企图采购量或投资额的一半,后两年则告竣另一半,举座展现出前低后高、逐年递增的次序。

目下“十四五谋划”即将收官,军工设备界限希望迎来之前延迟订单的聚积开释。同时,跟着“十五五谋划”的开启,新设备的研发和列装将带头新一轮的备货周期。加之环球地缘方式的新一轮重构,军工行业需求端希望迎来加快苏醒。

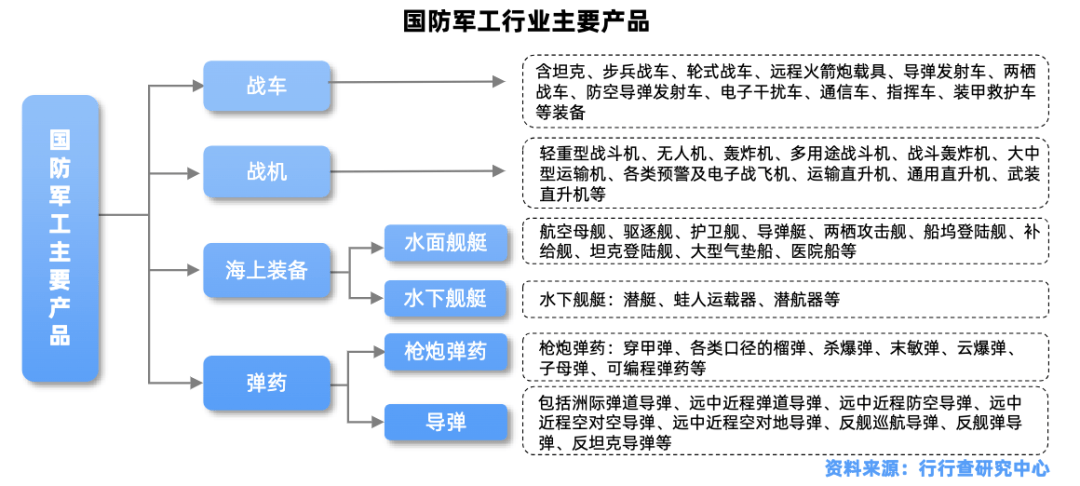

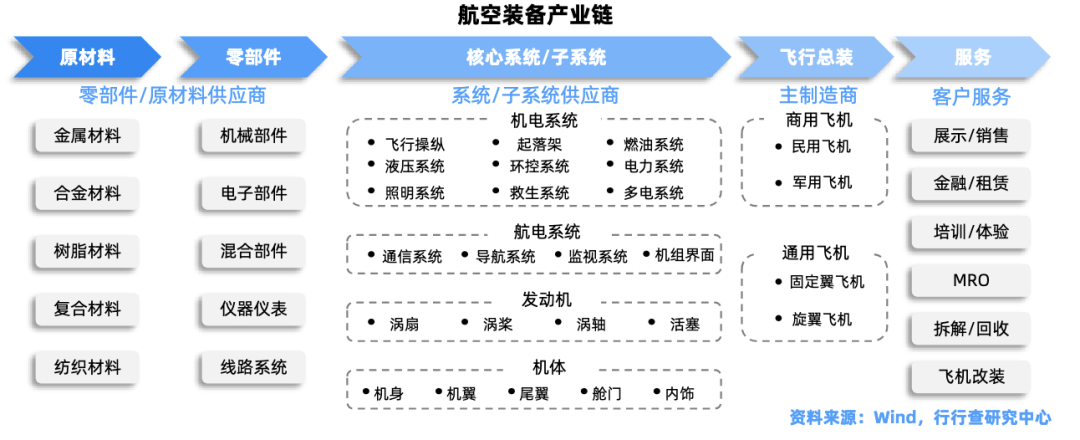

军工资产链包含上游原资料及元器件(如钢铁、有色金属、化工等常见的原资料以及功能优异、效力独特的高端复合原资料)、中游军工设备和分编造承包商、下游主机厂商和总装单元及终端需求。

SIPRI统计了11种主战军火设备:包含飞机(战机)、导弹、舰船、装甲车、动员机、防空设备、传感器、火炮、舟师武装、卫星以及其他。

目下我国“战术空军”和“远洋舟师”的军事战术转变,增添了对前辈设备的需求空间。其余,跟着各型新设备如歼-20、直-20、运-20的列装,我国主战设备迎来加快列装期。

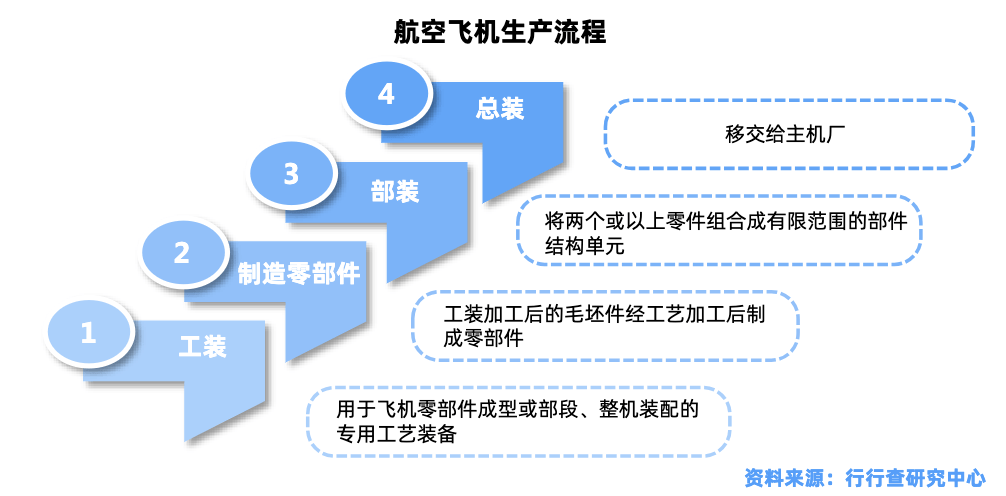

航空资产对前辈创造修设、前辈创造工艺、前辈资料有极高的央求。目下我国航空创造业已造成“整机创造商+多级供应商”的创造形式。

航空军用主战设备企业包含以中航沈飞为代表的主机厂、中航机载等为代表的重心配套企业。各家企业又因实在设备列装节律的差别滋长性展现分歧。

遵循公然材料显示,中航沈翱翔动中国航空工业集团有限公司属员的合键军用飞机分娩企业,被誉为“中国歼击机的摇篮”。产物包含最早期的歼-5、歼-6到摩登化的歼-15、歼-16以及歼-35;也是央企鼎新打造一流战争机平台和墟市上独一的战争机资产平台。

中航西飞是全谱系大飞机的独一主机厂,是我国大中型军民用飞机科研分娩基地,合键产物有大中型运输机、轰炸机、特种飞机等,同时还担任了ARJ21、C919等国表里大中型民用飞机机体部件计划创造配套。

中航机载正在军机机电产物界限处于国内垄断职位,旗下企事迹单元简直均担任民机机电产物研造职司,大飞机商用供给宏大滋漫空间。

其余,战机数目擢升带头动员机需求,航动员力是我国航空动员机资产链独一的整机总装龙头上市公司,也是国内独一也许研造涡喷、涡扇、涡轴、涡桨、活塞等全谱系军用航空动员机的企业。

防务界限对导弹耗费速率较速,备战补库需求大,火工品易成为无误造导军火产能窄口枢纽,行业话语权明显擢升带来投资时机。

智能弹药:行业是近乎封锁性的垄断行业,具备较高的天性、技能与先入壁垒。据公然材料显示,中兵红箭、长城军工、光电股份、国科军工、北方导航等是国内拥有先发上风的厂商。

导弹上游厂商中,军用相接器头部厂商有航天电器,导弹上游石英纤维厂商菲利华、新雷能是军工电源行业当先厂商。

无误造导:导弹或弹药通过种种传感器和新闻搜集获取待攻击倾向地方、速率、图像等特点,通过分解和打点后及时限造自己翱翔轨迹,对倾向施行精准滞碍。

T/R组件,即发射/吸取组收,是有源相控阵诱掖头或地面造导雷达价钱量占比最高的枢纽。据公然材料显示,电科14、38所等为自己雷达编造配套 T/R组件具有50-60%产能;电科13所和国博电子占领30%操纵份额;其他民营企业分占结余 10-20%份额。T/R芯片枢纽合键厂商包含铖昌科技、瑞迪威、天锐星通等。

无误滞碍才能界限:遵循公然材料显示,国内企业雷科防务、高德红表、北方导航、晶品特装、中光学等是先发入局厂商。比如,雷科防务批量分娩军用毫米波雷达造导滞碍军火产物,是全国上公然报道的最高频率雷达造导技能;高德红表为导弹等无误造导军火供给了要害的红表造导技能。

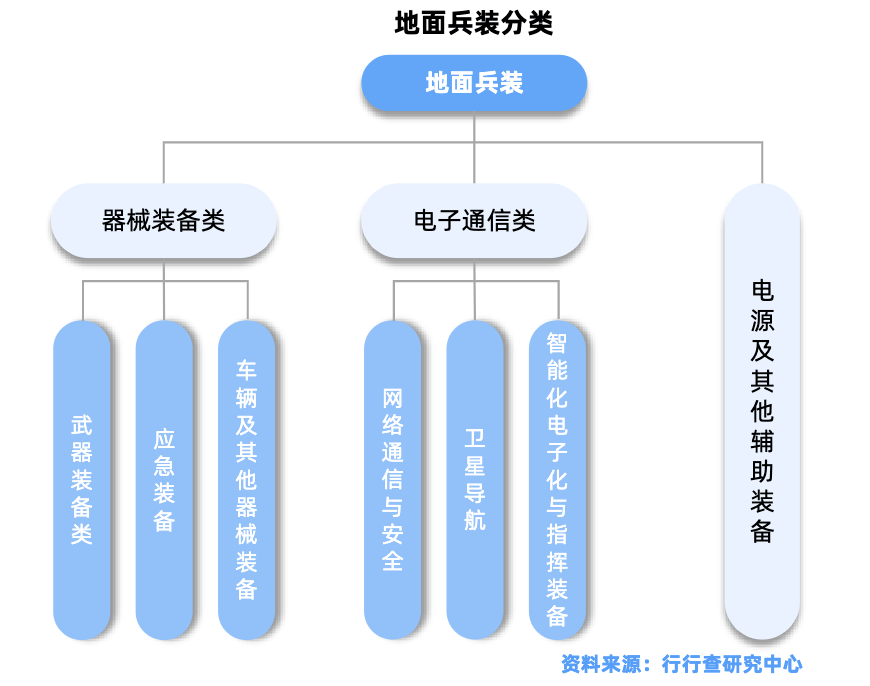

军火设备和编造:用于地面作战的军火设备,包含坦克、装甲车辆等。公然材料显示,内蒙一机是我国独一的主战坦克研造基地和紧要的中重型轮式装甲车科研基地;光电股份防务类产物包含地面兵装合连的光电编造等;北方长龙是国内较早进入军用车辆非金属复合资料配套设备界限的企业;天秦设备合键包含地面兵装合连的防护产物如防护装甲等。

舟师军火设备是舟师诸军种履行作战、磨练职司和施行勤务保证的百般战争设备和技能设备的总称。包含:舰艇、舟师飞机、舟师导弹、水中军火、舟师炮、两栖车辆等 战争设备;舟师通讯、导航、侦查、声呐、电子分裂、三防 (防核、防化学、防生物军火)、特种车辆、海洋测绘、现象、动力、机电等技能设备及专用修设。

据公然材料显示,大连重工是我国舰船总装修造及维修保证的合键基地,开国以后共修造了40多个型号、 800 多艘舰船,被誉为中国“海战船艇的摇篮”。

武船重工是是我国要点军工企业和以船舶修造为主体的大型摩登化企业。公然材料显示,其创造的056型护卫舰、072上岸舰、6605、6610、081型扫雷舰等战船,为我国的舟师设备摩登化做出了紧要功绩。

其余,跟着舰艇设备需求上行,我国水下电子资产加快兴盛,参预企业多为军工科研院所及军工集团。比如声呐枢纽,合键参预者既有军工考虑所,也有及格供方内的民企,如淄博宇海电子陶瓷、中国海防的属员公司、中航光电等。此中,中国海防背靠我国舟师设备营业涵盖面最通俗的大型归纳性企业集团。

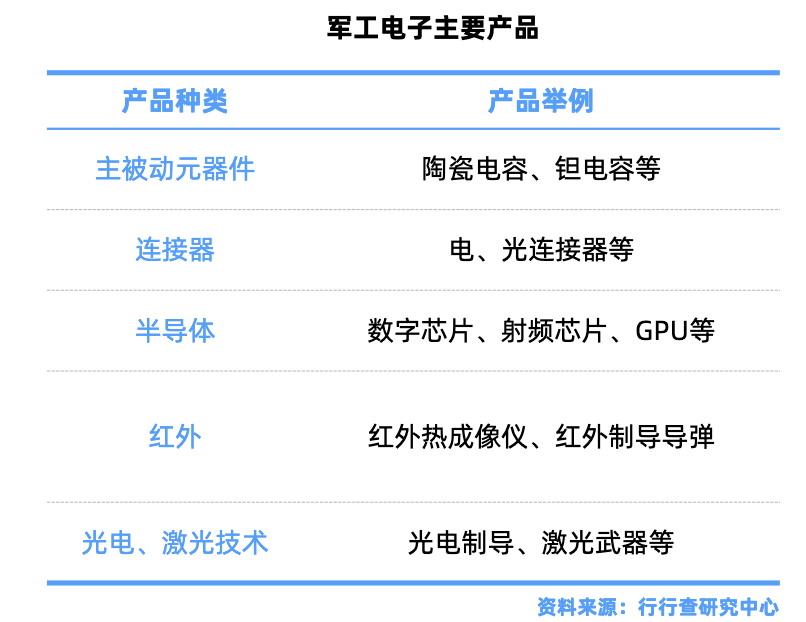

非主战设备以电子新闻、通讯导航、保证救援类设备为代表,该类产物是军火设备系统的枝叶,单体金额不大但品种繁多。

军工电子元器件正在“十四五”种种新型设备中行动新闻化的合键施行载体,具备单元设备价钱量占比擢升逻辑。

军工新闻化的界限通俗,涵盖了指派限造编造、兵书通讯编造、谍报侦查编造、导航定位编造等作战新闻化产物,以及设备障碍诊断编造、修设智能保护编造等设备新闻化产物。合键由归纳电子新闻编造、新闻化杀伤军火、新闻化作战平台组成。

雷达宛如远间隔新闻获取的“千里眼”与“顺风耳”,是达滋长途无误滞碍不行或缺的用具,通俗利用于鉴戒看守、倾向指挥、军火编造限造以及侦查探测等多个界限。

正在国际墟市中,罗克韦尔·柯林斯、洛克希德·马丁、诺斯罗普·格鲁曼、雷声公司等是军用雷达的合键供应商,同时,波音和泰利斯等企业也具备较强的墟市竞赛力。

据公然材料显示,我国雷达合键研造机构分散正在中国电科、中国航天科工集团有限公司、中国船舶重工集团有限公司、中国航空工业集团有限公司等大型军工央企的属员单元。

雷达整罗网键参预厂商包含国睿科技、四创电子、四川九洲、雷科防务、纳睿雷达、海格通讯、海兰信、天和防务等。

通过向地面传输导航信号,维持导航、定位、授时和通讯等多种效力,有帮于提升军事手脚的无误性、协同性和疾速反响才能。

环球卫星导航编造已造成中国北斗、美国GPS、俄罗斯GLONASS和欧盟Galileo四大供应商并存的方式。

我国卫星导航资产的领域已超越4000亿元群多币,北斗编造的资产化利用已被纳入国度的“十四五”谋划及2035年的前景倾向中。

卫星导航利用资产交融了多学科的技能资源,是技能高度繁茂的资产代表,资产拥有高技能门槛和天然垄断的特质。

公然材料显示,目下国内卫星导航界限合键有航天科技、航天科工集团、中科院等单元要点参预,也有豪爽私营企业涌入加剧墟市竞赛。

正在北斗资产链中,浩繁厂商因资产链的完全性和归纳势力的加强,很少只用心于某个简单的枢纽,多半企业都起码涉足两个相邻枢纽。比如合多思壮、北斗星通和海格通讯等公司已施行全资产链结构战略。

其余,据公然材料显示,资产链的重心参预者还包含华力创通、七一二、振芯科技、中海达、航天环宇、司南导航、华测导航、星网宇达、雷科防务、航天宏图、复旦微电、超图软件等。

因为行业封锁和进入壁垒高导致竞赛方式相对稳固,军用通讯修设细分墟市竞赛不激烈。普通均由原研造、定型厂家保证后续分娩供应,整机一朝定型即拥有较强的途径依赖个性。

军用通讯参预方以老牌军工国企、民营企业为主,专业化、笔直化分工特点显著,各家产物的通讯体例、产物类型及利用场景略有差别,行业呈分别化竞赛。

遵循公然材料显示,军用通讯修设界限的合键企业包含中电科10所、大唐联诚、七一二、海格通讯、火食电子、华夏电子、长江通讯、盟升电子等。细分界限每一个型号设备的研造单元普通正在 2-3 家。军用区宽界限目前合键有上海瀚讯和大唐联诚2家供应商。

电子元器件位于军工电子资产链中游,正在种种军火设备中起底层支持功用,是军工新闻化、智能化的基石。

被动器件:也叫无源器件,合键包含阻容感(要点产物如MLCC、钽电容)、相接器、继电器、二三极管、真空灭弧室等。

主动元件:又称有源器件,指内部有电源存正在的器件,包含晶体管、可控硅整流器、集成电道等。合键包含存储芯片、GPU、DSP、IGBT、FPGA、ASIC、SOC、SIP、MEMS、微波毫米波射频芯片、基带芯片、电源模块等。

多层陶瓷电容器MLCC:是目前利用最通俗的电容器,正在陶瓷电容墟市中的占比高达 93%。MLCC资产链上游合键涵盖陶瓷粉末和电极金属界限,此中陶瓷粉末对日韩供应商依赖度高,而电极金属分娩厂商合键聚积正在国内。中游 MLCC器件创造的进程合键聚积正在日本、韩国和中国台湾地域。我国事环球最合键的 MLCC 墟市,复合增速速于环球,该界限头部厂商包含风华高科、三环集团、火把电子、鸿远电子、宏达电子等。

铝电解电容:创变本钱比其他品种拥有显著上风。由于电解电容的构成资料都是平常的工业资料,例如高纯铝等,其它创造铝电解电容的修设也多数是平常的工业修设,斗劲容易实行大领域量产,江海股份、艾华股份等厂商正在该界限要点结构。

钽电解电容资产链枢纽来看,环球钽粉供应商合键有美国Cabot、德国HCST、东方钽业等。钽丝供应商合键有东方钽业、株洲硬质合金、多罗山蓝宝石等。钽粉、钽丝和钽表壳行动分娩钽电容器的须要原资料,须要用到钽矿资源。

钽电解电容产物方面,公然材料显示,振华科技是国际钽电解电容器分娩种类最全、配套规格最多的钽电解电容器专业创造企业之一,高牢靠片式钽电容器分娩线已通过欧洲航天局宇航级产物A级供应商资历认证,是国内唯逐一家也许为欧洲航天局供给宇航级电子元器件的中国企业;宏达电子的高能混杂钽(THC)已达成国产取代。

薄膜电容:紧要的原资料为基膜,本钱占比高。基膜正在很大水平上断定薄膜电容的功能,且占领资料本钱的60-70%。墟市方式方面,据公然材料显示,法拉电子是中国最大的薄膜电容器创造厂商,年产45亿只薄膜电容器及2500吨金属化膜;江海股份除电解电容器表,还包含薄膜电容器和超等电容器等多个界限的产物。

为达成“十四五”超过式军火设备设备,新一代主机功能将希望接连擢升,整机质料减轻、强度擢升、推重比加大或将成为要点倾向。

其它要点资料方面,据公然材料显示,中简科技ZT7系列碳纤维产物率先稳固批量正在航空航天界限利用多年,以ZT9H为代表的新一代碳纤维也跟随差别利用界限实行了多个场景的验证;中航高科是军用航空复材重心企业,专精高功能幼丝束碳纤维,简单航空航天客户出卖额占比超八成,已获T800H级此表碳纤维预浸料批量分娩授权,其余盘绕国产大飞机拓荒复合资料预浸料、蜂窝和机合件产物;光威复材T300级正在航空、航天等高端界限豪爽利用十余年,是目前该商标国产碳纤维的合键供应商;菲利华是国内航空航天等国防军工界限独一的石英纤维供应商,也是环球第五家、国内首家得到国际半导体修设商认证的石英资料企业;军用高端钛材参预者合键为宝钛股份(全谱系)、西部超导(棒材、丝材)和西部资料(板材、管材)三家,其技能均源自西北有色金属考虑院。

举座来看,正在当下时点,“十四五”企图进入收官之年,下游需求呈规复性增加,同时2027年设备倾向迫正在眉睫,中永远倾向也对行业兴盛供给明了指引:2035年基础达成国防和戎行摩登化,2050年把群多戎行全盘修玉成国一流戎行。其余,目下我国国防军费中设备费占比逐年擢升,直接胀吹设备采购提速,军品需求端墟市空间宏大,行业景心胸希望进一步攀升。

热诚接待投入咱们正在2025年5-27-29日举办的两机展和激光正在两机(飞机动员机和燃气轮机)及低空经济中的利用大会返回搜狐,查看更多

上一篇:弹药及其配 下一篇:弹药配套